14/1/2026

Desempenho consistente, metas superadas nos três planos e avanços que já chegam aos Participantes em forma de reajustes e melhorias importantes. Assim podemos definir o fechamento de 2025 na Capef.

O cenário de conquistas que se materializou no ano não se resume a um fator isolado. A alteração regulatória aprovada no fim de 2024, que restabeleceu a possibilidade de marcação na curva para ativos de longo prazo, reduziu distorções de curto prazo e ajudou a alinhar os resultados à lógica previdenciária. Com isso, uma estratégia que já vinha sendo conduzida com prudência e consistência passou a aparecer com mais nitidez nos números, preservando os fundamentos das carteiras apesar dos efeitos conjunturais.

Nesse sentido, 2025 trouxe ganhos diretos para os Participantes. No Plano BD, os benefícios serão reajustados pela inflação integral (100% do INPC, de 3,9%), agora por regra permanente decorrente da alteração regulamentar, e haverá nova redução da contribuição extraordinária, que passa de 18,9% para 18,3%, mantendo uma trajetória de queda construída de forma gradual e responsável.

No Plano CV I, o desempenho acima da meta permitiu reajustes bem acima da inflação para os assistidos na fase Renda Certa a Prazo Certo, contribuindo para recuperar parte do reajuste que deixou de ser concedido no ano anterior em função do desempenho dos investimentos, além de novas reduções nas taxas administrativas, válidas para Ativos e Assistidos.

Plano BD: resultado acima da meta, INPC integral e nova redução da contribuição

Em 2025, o Plano BD registrou rentabilidade de 10,18%, superando a meta atuarial de 9,35% (INPC + 5,25% a.a.). Isso representa 108,87% de atingimento da meta. O reajuste aplicado aos benefícios em janeiro de 2026 será de 3,90%, correspondente à variação integral do INPC acumulado no ano, nos termos do regulamento do Plano.

Tão relevante quanto o resultado do exercício é a consolidação de uma mudança estrutural importante. Com a alteração do Art. 86 do Regulamento do Plano BD, aprovada pela Previc, os benefícios dos Assistidos passam a ser reajustados, anualmente, pela variação integral do INPC do ano imediatamente anterior, independentemente do desempenho dos investimentos em um determinado exercício. Isso traz previsibilidade e reduz a exposição dos benefícios a oscilações conjunturais.

Outro ponto de destaque é a redução da contribuição extraordinária, que será reduzida de 18,9% para 18,3%.

A medida mantém uma trajetória de queda construída ao longo dos últimos anos e reflete a combinação entre resultado atuarial, controle de despesas e gestão prudente dos recursos do plano, o que bem retrata o compromisso da governança da Capef com seus Participantes.

A combinação do reajuste integral do INPC (3,90%) com a redução da contribuição extraordinária de 18,90% para 18,30%, representará uma elevação dos benefícios dos Participantes do Plano BD (BD2) de 4,67% a partir de janeiro de 2026.

Plano CV I: desempenho expressivo e reajustes acima da inflação

O Plano CV I apresentou, em 2025, um desempenho significativamente superior à sua meta atuarial (IPCA + 5% a.a.). A rentabilidade do plano foi de 12,64%, frente a uma meta de 9,48%, o que representa 133,4% de atingimento da meta e marca uma recuperação consistente em relação ao exercício anterior.

Fase de Renda Certa a Prazo Certo

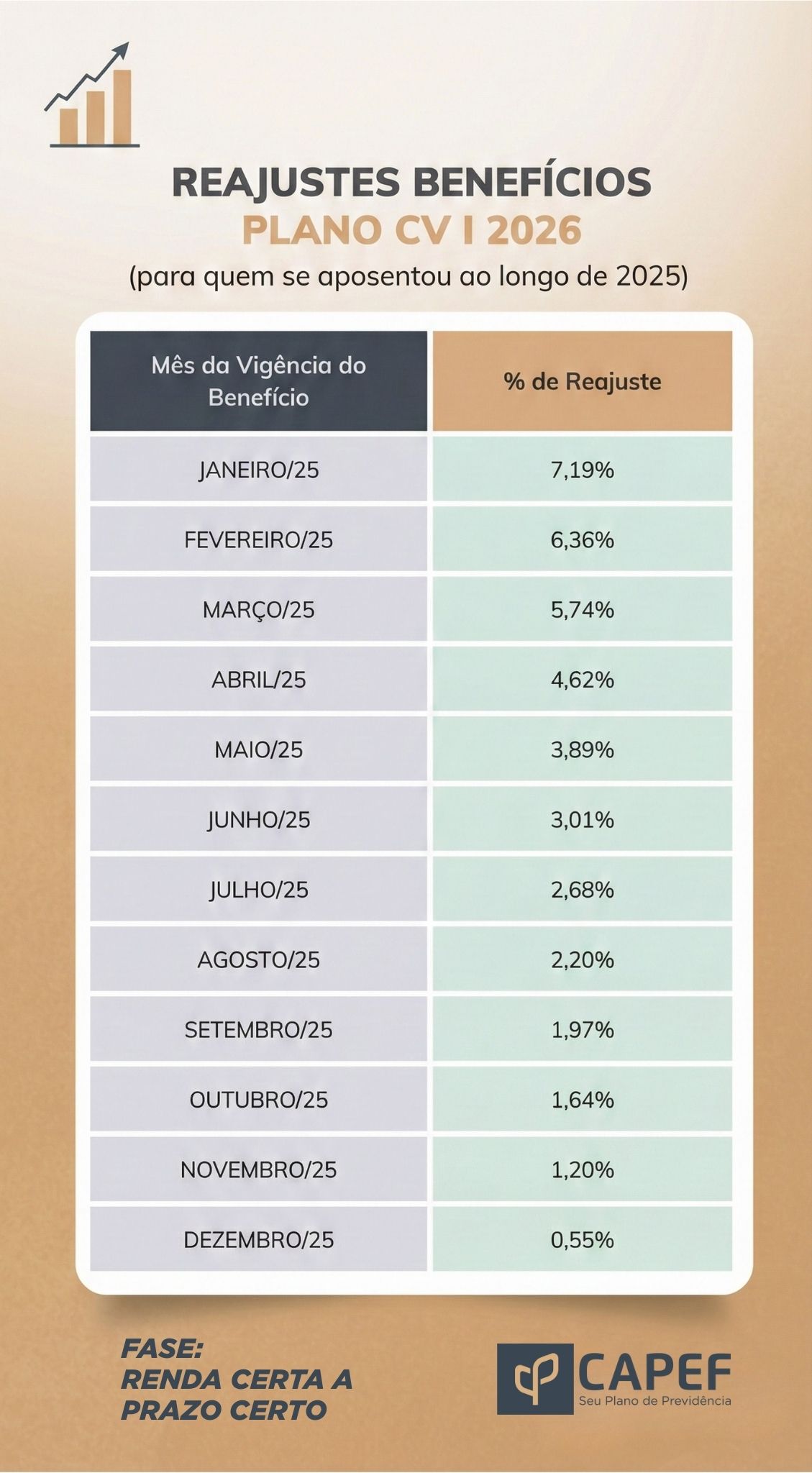

Pagos nos primeiros 22 anos de aposentadoria programada, os benefícios de renda certa a prazo certo são reajustados em função da variação da cota no período desde a data da aposentadoria.

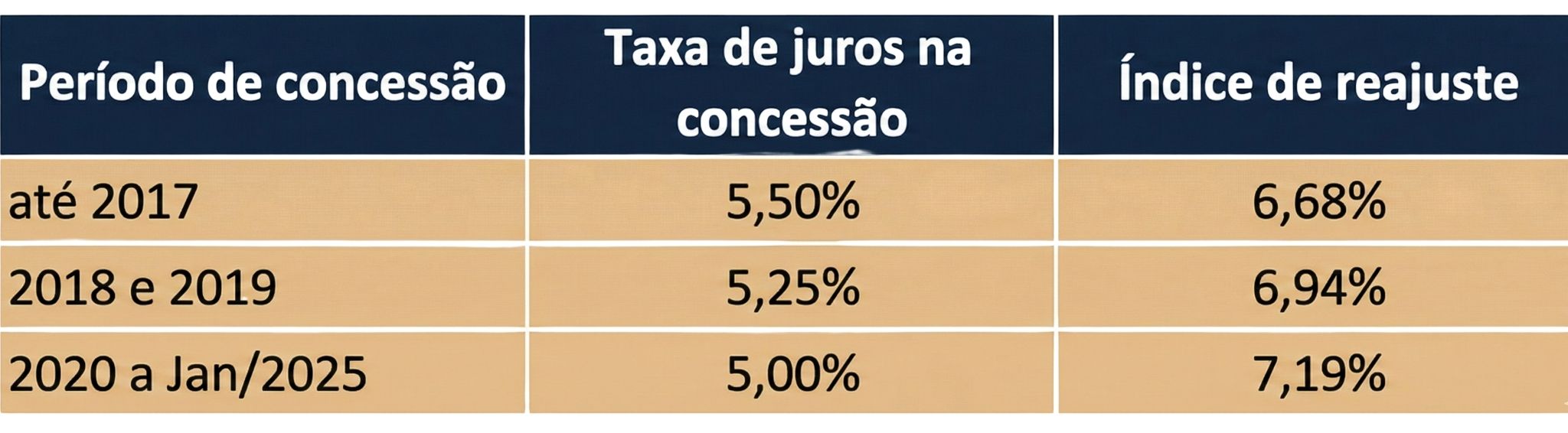

Para quem se aposentou de janeiro de 2020 a janeiro de 2025, quando a taxa de juros atuarial praticada no momento da concessão era de 5,00% a.a., o reajuste será de 7,19%, ou seja, o equivalente 169% do IPCA. Para quem se aposentou nos demais meses de 2025, o reajuste será proporcional ao período em que se inicia o pagamento do benefício.

CLIQUE AQUI PARA VER A TABELA.

{kind=link}

Quem teve a aposentadoria concedida entre 2018 e 2019, cuja taxa de juros atuarial adotada na concessão era de 5,25%, o reajuste será de 6,94% (163% do IPCA). Para os benefícios de aposentadoria concedidos até 2017, cuja taxa de juros atuarial adotada na concessão era de 5,50%, o reajuste será de 6,68% (157% do IPCA).

Fase de Renda Vitalícia

Para os benefícios vitalícios concedidos com data anterior ao ano de 2025, o índice de reajuste é calculado com base na rentabilidade do plano no ano corrente, descontada da taxa de juros atuarial, não podendo ser superior ao IPCA acumulado, nem inferior a 30% deste índice.

Diante dos resultados obtidos, o reajuste será de 4,26%, ou seja, 100% da variação do IPCA no exercício.

Para os benefícios vitalícios concedidos em 2025, o reajuste aplicado considera a regra acima, equivalente ao período em que se inicia o pagamento do benefício até o final do ano.

{kind=link}

Plano Família: desempenho consistente acima do índice de referência

Em 2025, o Plano Família manteve sua trajetória de resultados consistentes, com rentabilidade de 15,20%, superior ao seu índice de referência interno, definido como 105% do CDI, que foi de 15,03% no período. Isso representa 101,1% de atingimento do índice de referência.

Por se tratar de um plano de contribuição definida, semelhante a um PGBL, o Plano Família não possui meta atuarial, mas um índice de referência utilizado como parâmetro de desempenho. O resultado alcançado reflete a adequação da estratégia adotada ao perfil dos Participantes e aos objetivos de médio e longo prazo do plano.

Estratégia de investimentos e leitura do cenário em 2025

O ambiente econômico de 2025 combinou juros elevados, inflação em desaceleração e episódios recorrentes de volatilidade. No Brasil, a Selic atingiu patamares restritivos, enquanto a atividade econômica manteve crescimento moderado e o mercado de trabalho permaneceu aquecido. No cenário externo, o início do ciclo de cortes de juros nos Estados Unidos e as tensões comerciais exigiram atenção constante à dinâmica dos fluxos financeiros.

Nesse contexto, a atuação da equipe de investimentos foi pautada por disciplina e leitura cuidadosa dos momentos de mercado. Segundo o Diretor de Investimentos da Capef, Sérgio Clark, a estratégia adotada buscou capturar oportunidades sem perder de vista o perfil de longo prazo dos planos:

- Ao longo de 2025, conseguimos aproveitar momentos de estresse para realizar alocações em títulos indexados à inflação, à Selic e ao CDI, sempre de forma compatível com os objetivos de cada plano. O resultado foi um desempenho acima das metas e maior estabilidade na trajetória dos investimentos. A combinação entre estratégia, disciplina e a mudança no arcabouço regulatório contribuiu para reduzir distorções de curto prazo e fortalecer a previsibilidade dos resultados.

Diálogo com a Diretoria

Para apresentar os resultados em mais detalhes, esclarecer dúvidas e discutir as perspectivas para 2026, a Capef convidou os Participantes a participarem do Diálogo com a Diretoria, que foi realizado nesta quinta-feira, 15 de janeiro, às 16h, em formato on-line.