31/3/2026

Com o primeiro trimestre se encerrando, 2026 já começa a dar os primeiros sinais sobre o comportamento dos investimentos ao longo do ano.

Até fevereiro, os planos da Capef apresentaram os seguintes resultados:

Plano BD

Fevereiro: 0,75% | Meta: 0,93%

Acumulado 2026: 1,61% | Meta: 1,80%

Plano CV I

Fevereiro: 0,85% | Meta: 1,05%

Acumulado 2026: 1,73% | Meta: 1,84%

Plano Família

Fevereiro: 1,05% | Referência (105% do CDI): 1,05%

Acumulado 2026: 2,19% | Referência (105% do CDI): 2,29%

No Plano Família, os resultados seguiram próximos ao índice de referência. Já nos Planos BD e CV I, fevereiro trouxe uma diferença pontual em relação à meta, concentrada principalmente nesse mês.

Por que fevereiro não refletiu todo o resultado esperado?

Para entender o que aconteceu em fevereiro, é importante observar como são feitos os dois cálculos que aparecem no resultado dos planos.

De um lado, estão os investimentos, que no caso da Capef são majoritariamente aplicados em títulos públicos atrelados à inflação (NTN-Bs).

Esses títulos são atualizados com base em uma prévia da inflação.

Do outro lado, está a meta atuarial, que é calculada com base na inflação já apurada oficialmente no mês.

Em fevereiro, essa diferença foi bastante significativa, com a prévia da inflação em torno de 0,45% e o índice efetivo próximo de 0,70%.

Ou seja:

Os investimentos foram calculados com uma inflação (prévia) de 0,45%. A meta foi calculada com uma inflação (efetiva) de 0,70%. Isso gerou um descasamento no resultado daquele mês.

Um ponto é importante ser destacado: não houve perda de rentabilidade.

A diferença está apenas no momento em que esse resultado aparece.

Quando o índice mais atualizado entra no cálculo dos títulos, esse rendimento passa a ser incorporado — o que já começou a ser observado nos resultados de março, cuja rentabilidade já supera a meta atuarial no acumulado do ano.

Comparativo com o mercado

Buscando ampliar a transparência, a Capef passou a divulgar já há algum tempo, além da meta atuarial, comparativos com a média de planos acompanhados pela Aditus Consultoria.

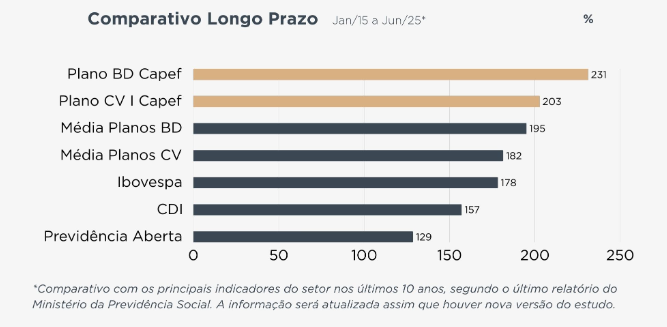

Como pode ser visto abaixo, quando observamos períodos mais longos, de 10 anos, os planos da Capef apresentam desempenho consistente, posicionando-se bem acima do mercado em seu segmento, e também acima dos índices comparativos.

Já no curto prazo, especialmente ao longo de 2025 e neste início de 2026, os planos da Entidade ficaram, em alguns momentos, abaixo da média de mercado.

A explicação está na forma como os recursos estão distribuídos entre as classes de ativos.

“O que explica esse movimento é a estratégia de alocação. Em 2025, ativos mais voláteis, como renda variável e multimercados, tiveram um desempenho muito forte, e a média de mercado estava mais exposta a essas classes”, afirma o Gerente de Investimentos da Capef, Marcelo D’Agostino.

Na Capef, a construção das carteiras segue outra lógica.

“No Plano BD, por exemplo, priorizamos maior estabilidade e aderência aos compromissos de longo prazo. Isso implica menor exposição a ativos mais arriscados. Em um cenário favorável ao risco, a média de mercado tende a apresentar retornos maiores no curto prazo”, explica.

Essa diferença não está ligada a erros na gestão dos investimentos. Ao analisar cada parte da carteira separadamente, os resultados seguiram dentro do esperado.

O que mudou foi a forma como os recursos estão distribuídos. A Capef optou por uma estratégia com menor exposição a ativos mais voláteis, enquanto a média de mercado estava mais posicionada justamente nessas classes que tiveram melhor desempenho no período.

Como a estratégia está posicionada hoje

Atualmente, a Capef mantém uma parcela relevante dos recursos investida em títulos públicos indexados à inflação (NTN-Bs), alinhados às características dos planos.

Essa alocação cumpre um papel importante na estrutura da carteira:

• garante previsibilidade de retorno real (IPCA + juros)

• contribui para o equilíbrio entre ativos e obrigações dos planos (ALM)

• reduz oscilações no curto prazo

• favorece o cumprimento da meta atuarial no longo prazo

Além disso, esses títulos permitem aproveitar oportunidades em determinados cenários de mercado.

Com a expectativa de queda de juros ao longo de 2026, esses ativos tendem a se valorizar, especialmente aqueles com prazos mais longos.

“Quando as taxas de juros caem, o preço desses títulos sobe. E quanto mais longo o prazo, maior tende a ser esse movimento”, destaca Marcelo.

Nesse contexto, a Capef pode adotar estratégias para capturar esse ganho adicional.

Uma delas é o chamado alongamento.

Na prática, a Entidade realiza a troca de títulos com vencimentos mais curtos por títulos com prazos mais longos, aproveitando o momento de valorização.

Esse movimento permite que o ganho seja reconhecido no resultado e, ao mesmo tempo, mantém a carteira alinhada à estratégia de longo prazo, sem aumento de risco relevante.

“É uma forma de combinar estabilidade com aproveitamento de oportunidades. A gente mantém a base da carteira protegida, mas não deixa de capturar valor quando o cenário é favorável”, explica.