Tributação

Conheça mais sobre os regimes de tributação aplicáveis sobre os benefícios do Plano CV I

Regime e Tributação

Por que ao aderir a um Plano de Previdência complementar tenho que fazer a opção por um regime de tributação?

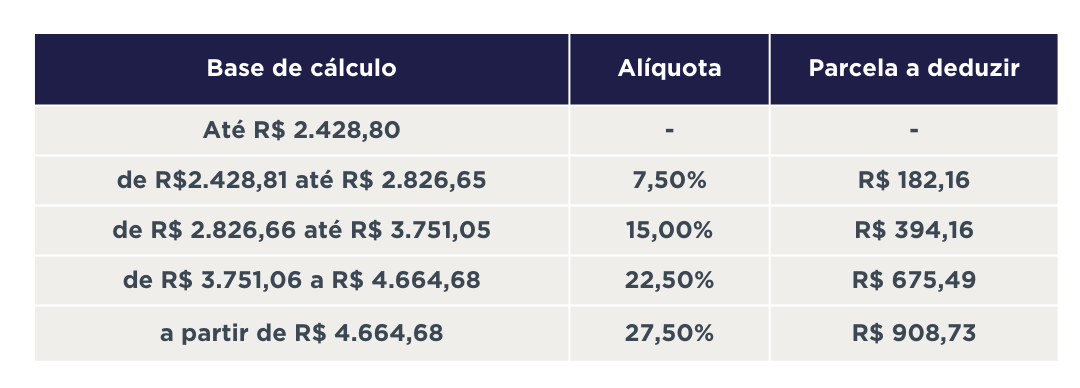

Qual a diferença entre o Regime Progressivo e o Regime Regressivo?

Como posso saber qual o melhor Regime de Imposto de Renda?

Em que documento o Participante fará a opção pelo regime de tributação?

Qual o prazo para fazer a opção pelo Regime de Tributação?

E se o Participante não fizer a opção pelo regime de tributação?

Em caso de falecimento de um participante ativo, os beneficiários de pensão terão direito a opção pelo regime de imposto de renda?

Quais doenças dão direito a isenção de Imposto de Renda sobre os rendimentos relativos à aposentadoria e pensão?