2025 foi um ano de consistência nos resultados. O fechamento do exercício confirmou um cenário de evolução nos três planos, com metas e referenciais superados e decisões técnicas que ajudaram a dar mais previsibilidade ao que é, por natureza, de longo prazo.Uma parte desse avanço veio do próprio ambiente regulatório.

A alteração aprovada no fim de 2024, que restabeleceu a possibilidade de marcação na curva para ativos de longo prazo, reduziu distorções de curto prazo e ajudou a alinhar os resultados à lógica previdenciária. Somou-se a isso a disciplina de gestão, com leitura cuidadosa de cenário e decisões de alocação compatíveis com o perfil de cada plano.

2025 foi um ano de consistência nos resultados. O fechamento do exercício confirmou um cenário de evolução nos três planos, com metas e referenciais superados e decisões técnicas que ajudaram a dar mais previsibilidade ao que é, por natureza, de longo prazo.

Uma parte desse avanço veio do próprio ambiente regulatório. A alteração aprovada no fim de 2024, que restabeleceu a possibilidade de marcação na curva para ativos de longo prazo, reduziu distorções de curto prazo e ajudou a alinhar os resultados à lógica previdenciária. Somou-se a isso a disciplina de gestão, com leitura cuidadosa de cenário e decisões de alocação compatíveis com o perfil de cada plano.

Tal desempenho se traduziu em conquistas. No Plano BD, além do resultado acima da meta atuarial, consolidamos uma mudança estrutural com a atualização do Art. 86, aprovada pela Previc, que passou a garantir reajuste anual pela inflação integral, trazendo previsibilidade aos Assistidos. No mesmo movimento, confirmamos nova redução da contribuição extraordinária, que passa a 18,3%. No Plano CV I, a rentabilidade acima da meta abriu espaço para reposições de benefícios e novas reduções de taxas a partir de 2026. O Plano Família manteve desempenho sólido, com estratégia aderente ao perfil de acumulação e aos objetivos de médio e longo prazo dos Participantes.

Com a casa técnica organizada, 2025 também foi um ano em que crescemos em escala. Encerramos o ano com R$ 7,6 bilhões sob gestão, reflexo de uma trajetória de solidez construída ao longo de 58 anos e da confiança de quem acompanha a Entidade de perto. Crescemos também na porta de entrada. Foram 4.476 novos participantes em 2025, com avanço importante nos Planos CV I e Família, e uma arrecadação recorde de mais de R$ 24 milhões em portabilidades, aportes extras e antecipações de TSP. Esse movimento fortalece os planos porque aumenta massa, melhora escala e consolida hábito de contribuição.

A proximidade seguiu como um pilar. O Capef na Estrada esteve em 12 estados e no Distrito Federal. Realizamos eventos e reuniões presenciais e online que alcançaram mais de 3,8 mil Participantes. Estar presente, ouvir e orientar continua sendo uma das formas mais objetivas de apoiar decisões melhores.

Educação financeira e previdenciária também entrou com força na agenda. Tivemos ações como Semana ENEF e Autonomia Digital, além do Dia do Participante e do 32º Seminário de Investimentos e Benefícios, que reuniu cerca de mil Participantes e conectou o público a debates que influenciam escolhas de longo prazo. Essa linha de trabalho ajuda a explicar outro dado que nos dá direção. A Pesquisa de Satisfação 2025 apontou 94,65% de aprovação geral. É um sinal de que a experiência melhorou, e também um compromisso de continuar ajustando processos, linguagem e canais.

Também atualizamos a política de empréstimos, com condições ajustadas para apoiar projetos pessoais e reorganização financeira, mantendo prudência e sustentabilidade da carteira.

Na operação, avançamos em digitalização e autonomia. Ampliamos processos 100% digitais, implantamos o Assistente Virtual com inteligência artificial para atendimento 24 horas, e entregamos novas funcionalidades no site, no app e no simulador de portabilidade, para dar mais clareza de custos e rentabilidade na comparação entre planos.

O ano foi de conquistas. Mas nada disso se sustenta sem participação. A cada Participante, conselheiro, gestor e colaborador que acompanhou, cobrou, sugeriu e construiu junto, fica o registro do nosso reconhecimento. 2026 começa com a mesma direção. Mais transparência, mais eficiência e mais decisões bem explicadas, do jeito que a previdência precisa ser.

2025 em alta: Capef fecha o ano com recorde de arrecadação e crescimento da base

Há anos em que o crescimento aparece devagar, quase silencioso. E há anos em que os números mostram que algo mudou no jeito de as pessoas lidarem com o próprio futuro. 2025 foi desse segundo tipo. Mais gente acompanhando de perto, tirando dúvidas na hora certa e usando a previdência como ferramenta, não como um assunto para deixar para depois.

O movimento do ano ficou nítido em duas frentes. De um lado, o volume financeiro cresceu com aportes, portabilidades e antecipações. De outro, a Capef ampliou presença e pontos de contato, com mais encontros e mais conversas organizadas. Quando essas duas linhas se encontram, o resultado aparece com clareza. A Entidade terminou 2025 maior, mais próxima e com uma base mais ativa.

Há anos em que o crescimento aparece devagar, quase silencioso. E há anos em que os números mostram que algo mudou no jeito de as pessoas lidarem com o próprio futuro. 2025 foi desse segundo tipo. Mais gente acompanhando de perto, tirando dúvidas na hora certa e usando a previdência como ferramenta, não como um assunto para deixar para depois.

O movimento do ano ficou nítido em duas frentes. De um lado, o volume financeiro cresceu com aportes, portabilidades e antecipações. De outro, a Capef ampliou presença e pontos de contato, com mais encontros e mais conversas organizadas. Quando essas duas linhas se encontram, o resultado aparece com clareza. A Entidade terminou 2025 maior, mais próxima e com uma base mais ativa.

Recorde de arrecadação: mais aporte, mais portabilidade, mais TSP

Em 2025, a Capef registrou R$ 24.382.440,16 em arrecadação somada de aportes extras, portabilidades e antecipações de Tempo de Serviço Passado nos Planos CV I e Família. Em 2024, o total havia sido de R$ 8.980.414,79. A alta foi de 171,51%.

Dentro desse volume, as portabilidades de entrada no Plano Família tiveram peso relevante: R$ 13.929.296,97. Desse valor, R$ 13.244.098,32 vieram de instituidores/parceiras (INEC, Camed Microcrédito e Camed Corretora), refletindo a ampliação dessas parcerias nos últimos dois anos.

Ainda assim, o resultado não depende só desse componente. Desconsiderando o volume vinculado às parcerias, a arrecadação de 2025 teria sido de R$ 11.138.341,84. Isso representa crescimento de 24,03% com relação ao ano de 2024.

“Quando a gente olha esse recorde, dá para separar duas forças. As parcerias ajudaram a acelerar, e isso é mérito de um trabalho construído com INEC e Grupo Camed. Mas o dado que mais interessa é o que acontece fora disso: mais Participantes colocando dinheiro na própria reserva, fazendo aporte extra, trazendo portabilidade, antecipando TSP e entendendo, na prática, o efeito que isso tem no saldo e no planejamento, inclusive pelo ganho fiscal ao longo do ano”, afirma o Diretor-Presidente, Ocione Mendonça.

Crescimento da base: 4,4 mil novas adesões no ano

O avanço de 2025 também apareceu na porta de entrada. A Capef somou 4.476 novas adesões no ano, ampliando a base total de Participantes em 32%, em comparação com 2024.

No Plano CV I, o espaço para crescimento é naturalmente mais limitado, uma vez que mais de 90% dos funcionários já estão no plano, o que reduz a possibilidade de novos entrantes. Ainda assim, o ano trouxe 166 novas aderentes ao CV I.

Já no Plano Família, o crescimento vem de uma base mais ampla. Foram 4.310 adesões no ano, puxadas por dois públicos principais: familiares de Participantes e funcionários dos instituidores/parceiras, que passaram a contar com patrocínio e condições de entrada mais simples. É um tipo de expansão escalável, porque não depende apenas de um grupo fechado de elegíveis. Ela se espalha por vínculos familiares e por parcerias institucionais.

Patrimônio sob gestão: R$ 7,6 bilhões e um Plano Família ainda jovem

Esse crescimento de base ajuda a explicar a escala financeira atingida no fechamento do ano. A Capef encerrou 2025 com aproximadamente R$ 7,6 bilhões em patrimônio de investimentos sob gestão. A composição por planos ficou assim: Plano BD (R$4,3 bi), Plano CV I (R$ 3,1 bi) e Plano Família (R$ 43,3 mi), além do PGA (111,4 mi).

No caso do Plano Família, o número é especialmente expressivo quando se considera o tempo. Em cerca de dois anos, o plano alcançou mais de R$ 43 milhões em patrimônio, sustentado por adesão, contribuições recorrentes e portabilidades. É um patrimônio ainda menor quando comparado aos planos mais maduros, mas grande para um plano que ainda está formando massa e consolidando hábito de contribuição.

“Para um plano com pouco tempo de vida, esse patrimônio tem um significado importante: ele mostra que o Plano Família já entrou em fase de escala. Escala melhora eficiência, dá previsibilidade e cria uma base mais sólida para o Participante, porque o crescimento deixa de depender de poucos aportes grandes e passa a vir de contribuição recorrente, mês a mês”, explica o Diretor de Previdência, Henrique Tinoco.

Capef na Estrada: proximidade que facilita a decisão

Os números de 2025 também têm uma explicação fora das planilhas. Presença. Ao longo do ano, a Capef ampliou o contato direto com Participantes e públicos parceiros, somando agenda presencial e digital. Foram 65 ações presenciais, além de 52 ações online, com eventos e reuniões levando conteúdo e atendimento para quem não estaria no alcance da agenda física.

No total, a equipe atendeu mais de 1.049 pessoas presencialmente e alcançou mais de 2.212 Participantes pelos canais digitais. Dá para perceber o efeito com facilidade. Quando o Participante entende a regra, enxerga o impacto no saldo e tira a dúvida no momento certo, a decisão deixa de ser adiada.

“Quando portabilidade e aporte extra crescem desse jeito, é sinal de que a educação financeira saiu do conteúdo e entrou na rotina. A pessoa entende a regra, compara cenários e coloca dinheiro na própria reserva com intenção e método”, resume o Diretor de Investimentos, Sérgio Clark.

Confira os resultados dos investimentos de 2025 e reajustes dos benefícios aprovados para 2026

Desempenho consistente, metas superadas nos três planos e avanços que já chegam aos Participantes em forma de reajustes e melhorias importantes. Assim podemos definir o fechamento de 2025 na Capef.

O cenário de conquistas que se materializou no ano não se resume a um fator isolado. A alteração regulatória aprovada no fim de 2024, que restabeleceu a possibilidade de marcação na curva para ativos de longo prazo, reduziu distorções de curto prazo e ajudou a alinhar os resultados à lógica previdenciária. Com isso, uma estratégia que já vinha sendo conduzida com prudência e consistência passou a aparecer com mais nitidez nos números, preservando os fundamentos das carteiras apesar dos efeitos conjunturais.

Desempenho consistente, metas superadas nos três planos e avanços que já chegam aos Participantes em forma de reajustes e melhorias importantes. Assim podemos definir o fechamento de 2025 na Capef.

O cenário de conquistas que se materializou no ano não se resume a um fator isolado. A alteração regulatória aprovada no fim de 2024, que restabeleceu a possibilidade de marcação na curva para ativos de longo prazo, reduziu distorções de curto prazo e ajudou a alinhar os resultados à lógica previdenciária. Com isso, uma estratégia que já vinha sendo conduzida com prudência e consistência passou a aparecer com mais nitidez nos números, preservando os fundamentos das carteiras apesar dos efeitos conjunturais.

Nesse sentido, 2025 trouxe ganhos diretos para os Participantes. No Plano BD, os benefícios serão reajustados pela inflação integral (100% do INPC, de 3,9%), agora por regra permanente decorrente da alteração regulamentar, e haverá nova redução da contribuição extraordinária, que passa de 18,9% para 18,3%, mantendo uma trajetória de queda construída de forma gradual e responsável.

No Plano CV I, o desempenho acima da meta permitiu reajustes bem acima da inflação para os assistidos na fase Renda Certa a Prazo Certo, contribuindo para recuperar parte do reajuste que deixou de ser concedido no ano anterior em função do desempenho dos investimentos, além de novas reduções nas taxas administrativas, válidas para Ativos e Assistidos.

Plano BD: resultado acima da meta, INPC integral e nova redução da contribuição

Em 2025, o Plano BD registrou rentabilidade de 10,18%, superando a meta atuarial de 9,35% (INPC + 5,25% a.a.). Isso representa 108,87% de atingimento da meta. O reajuste aplicado aos benefícios em janeiro de 2026 será de 3,90%, correspondente à variação integral do INPC acumulado no ano, nos termos do regulamento do Plano.

Tão relevante quanto o resultado do exercício é a consolidação de uma mudança estrutural importante. Com a alteração do Art. 86 do Regulamento do Plano BD, aprovada pela Previc, os benefícios dos Assistidos passam a ser reajustados, anualmente, pela variação integral do INPC do ano imediatamente anterior, independentemente do desempenho dos investimentos em um determinado exercício. Isso traz previsibilidade e reduz a exposição dos benefícios a oscilações conjunturais.

Outro ponto de destaque é a redução da contribuição extraordinária, que será reduzida de 18,9% para 18,3%.

A medida mantém uma trajetória de queda construída ao longo dos últimos anos e reflete a combinação entre resultado atuarial, controle de despesas e gestão prudente dos recursos do plano, o que bem retrata o compromisso da governança da Capef com seus Participantes.

A combinação do reajuste integral do INPC (3,90%) com a redução da contribuição extraordinária de 18,90% para 18,30%, representará uma elevação dos benefícios dos Participantes do Plano BD (BD2) de 4,67% a partir de janeiro de 2026.

Plano CV I: desempenho expressivo e reajustes acima da inflação

O Plano CV I apresentou, em 2025, um desempenho significativamente superior à sua meta atuarial (IPCA + 5% a.a.). A rentabilidade do plano foi de 12,64%, frente a uma meta de 9,48%, o que representa 133,4% de atingimento da meta e marca uma recuperação consistente em relação ao exercício anterior.

Fase de Renda Certa a Prazo Certo

Pagos nos primeiros 22 anos de aposentadoria programada, os benefícios de renda certa a prazo certo são reajustados em função da variação da cota no período desde a data da aposentadoria.

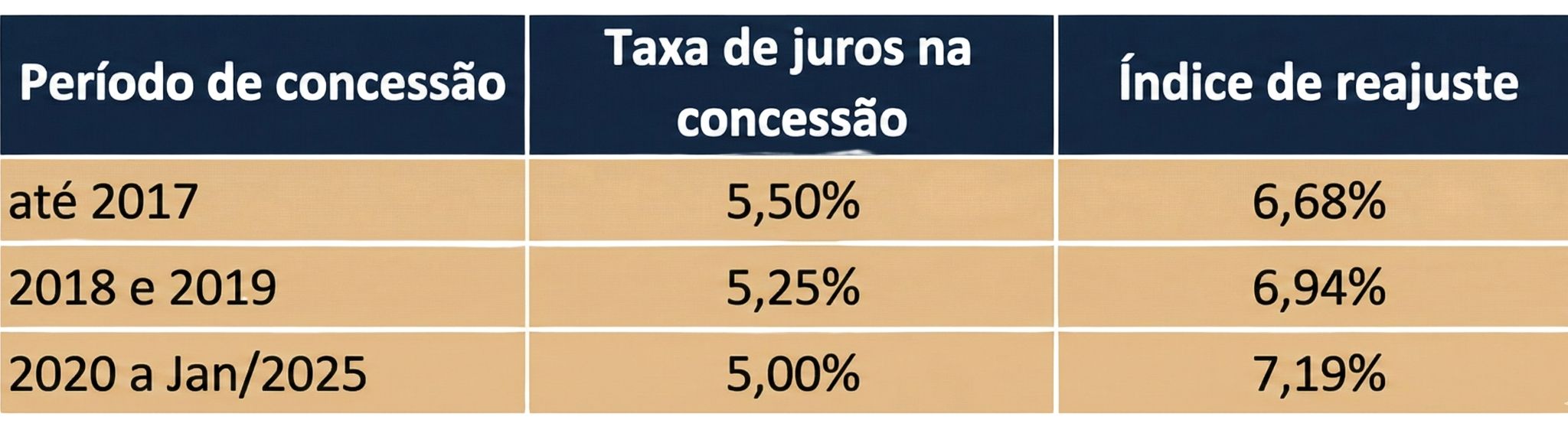

Para quem se aposentou de janeiro de 2020 a janeiro de 2025, quando a taxa de juros atuarial praticada no momento da concessão era de 5,00% a.a., o reajuste será de 7,19%, ou seja, o equivalente 169% do IPCA. Para quem se aposentou nos demais meses de 2024, o reajuste será proporcional ao período em que se inicia o pagamento do benefício.

CLIQUE AQUI PARA VER A TABELA.

Quem teve a aposentadoria concedida entre 2018 e 2019, cuja taxa de juros atuarial adotada na concessão era de 5,25%, o reajuste será de 6,94% (163% do IPCA). Para os benefícios de aposentadoria concedidos até 2017, cuja taxa de juros atuarial adotada na concessão era de 5,50%, o reajuste será de 6,68% (157% do IPCA).

Fase de Renda Vitalícia

Para os benefícios vitalícios concedidos com data anterior ao ano de 2025, o índice de reajuste é calculado com base na rentabilidade do plano no ano corrente, descontada da taxa de juros atuarial, não podendo ser superior ao IPCA acumulado, nem inferior a 30% deste índice.

Diante dos resultados obtidos, o reajuste será de 4,26%, ou seja, 100% da variação do IPCA no exercício.

Para os benefícios vitalícios concedidos em 2025, o reajuste aplicado considera a regra acima, equivalente ao período em que se inicia o pagamento do benefício até o final do ano.

VER TABELA

Plano Família: desempenho consistente acima do índice de referência

Em 2025, o Plano Família manteve sua trajetória de resultados consistentes, com rentabilidade de 15,20%, superior ao seu índice de referência interno, definido como 105% do CDI, que foi de 15,03% no período. Isso representa 101,1% de atingimento do índice de referência.

Por se tratar de um plano de contribuição definida, semelhante a um PGBL, o Plano Família não possui meta atuarial, mas um índice de referência utilizado como parâmetro de desempenho. O resultado alcançado reflete a adequação da estratégia adotada ao perfil dos Participantes e aos objetivos de médio e longo prazo do plano.

Estratégia de investimentos e leitura do cenário em 2025

O ambiente econômico de 2025 combinou juros elevados, inflação em desaceleração e episódios recorrentes de volatilidade. No Brasil, a Selic atingiu patamares restritivos, enquanto a atividade econômica manteve crescimento moderado e o mercado de trabalho permaneceu aquecido. No cenário externo, o início do ciclo de cortes de juros nos Estados Unidos e as tensões comerciais exigiram atenção constante à dinâmica dos fluxos financeiros.

Nesse contexto, a atuação da equipe de investimentos foi pautada por disciplina e leitura cuidadosa dos momentos de mercado. Segundo o Diretor de Investimentos da Capef, Sérgio Clark, a estratégia adotada buscou capturar oportunidades sem perder de vista o perfil de longo prazo dos planos:

- Ao longo de 2025, conseguimos aproveitar momentos de estresse para realizar alocações em títulos indexados à inflação, à Selic e ao CDI, sempre de forma compatível com os objetivos de cada plano. O resultado foi um desempenho acima das metas e maior estabilidade na trajetória dos investimentos. A combinação entre estratégia, disciplina e a mudança no arcabouço regulatório contribuiu para reduzir distorções de curto prazo e fortalecer a previsibilidade dos resultados.

“R$ 50 a mais por mês parece pouco no dia a dia, mas faz diferença quando a ideia é construir constância e acumular patrimônio ao longo do tempo. É um valor que melhora o ritmo de contribuição sem tirar o plano do campo do acessível”.

“Nas últimas avaliações, o entendimento do Conselho Deliberativo tem sido bem claro. Sempre que houver espaço técnico, vamos usar o resultado para aliviar a taxa extraordinária dos Participantes do Plano BD”, disse Tinoco.

“Temos aposentados que contribuíram por 30 anos e já recebem benefício há mais de 40. É um plano com concentração forte na faixa de 71 a 80 anos. Isso exige muito cuidado na forma como alocamos os recursos, porque não podemos correr o risco de faltar liquidez para pagar essa folha”, afirmou durante o seminário".

“Alcançar 5,25% reais com o nível de segurança que buscamos não é trivial. É como quando olhamos nossas aplicações pessoais. Para tentar um juro maior, muitas vezes é preciso aceitar riscos que não fazem sentido no longo prazo. No plano, essa escolha tem impacto direto na capacidade de pagar benefícios”, resumiu.

“Imagina ganhar 100 e deixar 29 só na contribuição extraordinária. É um peso enorme, mas naquele momento era o que garantia a sustentabilidade do plano e o pagamento dos 71% de benefício”, destacou.

“Temos imóveis que rendem 2,5%, 3% ao ano. Quando vendemos e realocamos esses recursos em ativos que pagam juros próximos de 15% ao ano, essa diferença ajuda a gerar resultado atuarial”, afirmou.

“Na prática, deixamos de ganhar 2,5% sobre 100 e passamos a ganhar 15% sobre 90, por exemplo. Essa diferença é que, no fim do exercício, vira superávit e pode ser direcionada para reduzir a contribuição extraordinária".

“Ela vai acabar? Pode até acontecer em algum momento, mas não necessariamente é a melhor estratégia. Quando o Participante aporta 1%, o Banco aporta outro 1%. Zerar completamente a taxa pode não ser o caminho mais inteligente. O horizonte mais razoável é buscar algo próximo da contribuição prevista originalmente, em torno de 10%, que já representaria um alívio muito relevante para todos”, avaliou.

“Temos o desafio de melhorar, sim, mas também o desafio de fazer funcionar bem o que já existe. O que não podemos é adotar estratégias de risco que, em vez de ajudar, agravem o problema que estamos tentando resolver”, finalizou.

.jpg)

“Foi uma mobilização muito bonita. A campanha aconteceu dentro da Capef com a participação de praticamente todo mundo: funcionários, gestores, diretores, estagiários, terceirizados e até Participantes. Cada doação representou um gesto simples, mas que, somado, faz diferença real para quem precisa”, afirmou.

Durante o painel “Futuro da Previdência: Novos Rumos e Possibilidades” no 32º Seminário de Investimentos e Benefícios da Capef, o Diretor-Presidente da Abrapp, Devanir Silva, chamou atenção para um tema que tende a ganhar força nos próximos anos: a necessidade de uma nova reforma previdenciária no Brasil.

Segundo ele, apesar da reforma de 2019 ter sido ampla, o país se encaminha para um cenário em que mudanças adicionais serão inevitáveis.

“A reforma de 2019 foi importante, mas não foi suficiente. Ela foi paramétrica. O Brasil precisa de uma reforma estrutural, e qualquer governo que assumir em 2027 vai ter que enfrentar esse debate”, afirmou.Continuar lendo

Durante o painel “Futuro da Previdência: Novos Rumos e Possibilidades” no 32º Seminário de Investimentos e Benefícios da Capef, o Diretor-Presidente da Abrapp, Devanir Silva, chamou atenção para um tema que tende a ganhar força nos próximos anos: a necessidade de uma nova reforma previdenciária no Brasil.Segundo ele, apesar da reforma de 2019 ter sido ampla, o país se encaminha para um cenário em que mudanças adicionais serão inevitáveis.

Segundo ele, apesar da reforma de 2019 ter sido ampla, o país se encaminha para um cenário em que mudanças adicionais serão inevitáveis.

“A reforma de 2019 foi importante, mas não foi suficiente. Ela foi paramétrica. O Brasil precisa de uma reforma estrutural, e qualquer governo que assumir em 2027 vai ter que enfrentar esse debate”, afirmou.

Demografia: o centro da preocupação

Devanir reforçou que a discussão não é política, e sim matemática.

A combinação de baixa natalidade, maior longevidade e um sistema baseado em transferência entre gerações pressiona a sustentabilidade previdenciária.

Ele destacou:

• “Desde 2010, o Brasil não repõe mais suas famílias.”

• A taxa de fecundidade está em 1,5, quando seriam necessários 2,1 filhos por mulher apenas para manter o tamanho da população.

• Ao mesmo tempo, “as pessoas vão viver mais de 120 anos, e quem já nasceu para viver 120 anos já está entre nós”, mencionou.

Diante desse quadro, ele resumiu o problema:

“Quando nasce menos gente e se vive muito mais, em um sistema que transfere recursos entre gerações, essa conta não fecha”.

O modelo híbrido como tendência

Devanir apontou caminhos adotados por países que enfrentaram desafios semelhantes, indicando que o Brasil deverá seguir direção parecida.

Segundo ele:

Deve existir uma previdência básica, cobrindo renda até algo próximo da média salarial brasileira atual, cerca de R$ 3.300.

Acima disso, um modelo capitalizado obrigatório, administrado por entidades qualificadas, como as Entidades Fechadas de Previdência Complementar, poderia complementar a proteção previdenciária.

“Esse modelo híbrido é uma tendência clara. A previdência pública continua, mas a capitalização obrigatória entra para fortalecer o sistema e garantir equilíbrio a longo prazo”, explicou.

Educação previdenciária como ponto crítico

O dirigente também chamou atenção para outro fator estrutural: a cultura de poupança do brasileiro. “Nós poupamos muito pouco, consumimos demais e não pensamos no longo prazo”, alertou.

Ele citou especialmente o comportamento das gerações mais jovens, marcadas pelo trabalho informal e pela ausência de contribuição previdenciária contínua. “O jovem acha que não adoece, não envelhece. Só que essas coisas acontecem”.

Para ele, programas de formação e conscientização precisam ser ampliados ainda no ensino médio, criando uma base mínima de educação financeira e previdenciária para as novas gerações.

Tudo isso reforça por que a previdência complementar ganha protagonismo num país que envelhece rápido e poupa pouco. Em meio às mudanças que se aproximam, contar com um plano sólido, sustentável e pensado para o longo prazo se torna cada vez mais relevante para quem busca segurança financeira no futuro.

{kind=link}