Ao completar 59 anos, a Entidade chega a um estágio em que crescimento deixa de ser apenas expansão e passa a exigir ajuste fino. Mais participantes, mais patrimônio e um público mais diverso trazem um tipo diferente de responsabilidade: tornar as decisões cada vez mais claras, acessíveis e alinhadas com a realidade de quem está dentro dos planos.

Ao completar 59 anos, a Entidade chega a um estágio em que crescimento deixa de ser apenas expansão e passa a exigir ajuste fino. Mais participantes, mais patrimônio e um público mais diverso trazem um tipo diferente de responsabilidade: tornar as decisões cada vez mais claras, acessíveis e alinhadas com a realidade de quem está dentro dos planos.

Esse ajuste aparece em diferentes frentes.

No Plano Família, a atualização das contribuições pelo IPCA corrige um efeito pouco visível, mas relevante: o desgaste do valor ao longo do tempo. Manter a contribuição nominalmente igual por muitos anos dá a impressão de estabilidade, mas, na prática, reduz o potencial de acumulação. A correção passa a alinhar melhor o esforço de hoje com o resultado esperado no futuro.

Na comunicação com os Participantes, a campanha 'Construindo um Futuro Campeão' segue essa mesma linha. A proposta não é simplificar o tema, mas organizar melhor o caminho. Previdência é uma construção feita em etapas, e tornar essas etapas mais visíveis ajuda a reduzir decisões adiadas ou feitas sem informação suficiente.

Também estamos em um período que exige atenção a pontos mais objetivos. O prazo do Imposto de Renda e as discussões sobre deduções de contribuições extraordinárias mostram como decisões externas ao plano podem impactar diretamente o planejamento financeiro. Nesses casos, a orientação é clara: acompanhar as mudanças, mas agir com base no que já está efetivamente regulamentado.

Nos investimentos, o início do ano trouxe um exemplo importante de leitura. Nem todo movimento de curto prazo reflete mudança de cenário ou de estratégia. Em alguns casos, como o observado recentemente, o efeito está na forma como os resultados são registrados ao longo dos meses, e não no desempenho em si.

Por isso, mais do que acompanhar números isolados, o foco segue sendo a coerência das decisões ao longo do tempo. É isso que sustenta os resultados e dá previsibilidade ao plano.

Seguimos trabalhando nessa direção: menos ruído, mais clareza e decisões cada vez mais compreensíveis para quem realmente importa: o Participante.

Relatório Anual detalha resultados e avanços da Capef em 2025

A Capef disponibilizou o Relatório Anual de Informações (RAI) referente ao exercício de 2025, documento que reúne os principais resultados, ações e avanços da Entidade ao longo do último ano.

Além de apresentar informações detalhadas sobre os planos BD, CV I e Família, o relatório traz dados relacionados à gestão dos investimentos, governança, relacionamento, previdência, tecnologia e educação financeira.

ACESSAR RAI 2025

A Capef disponibilizou o Relatório Anual de Informações (RAI) referente ao exercício de 2025, documento que reúne os principais resultados, ações e avanços da Entidade ao longo do último ano.

Além de apresentar informações detalhadas sobre os planos BD, CV I e Família, o relatório traz dados relacionados à gestão dos investimentos, governança, relacionamento, previdência, tecnologia e educação financeira.

Entre os destaques de 2025, a Capef ultrapassou a marca de R$ 7,60 bilhões em patrimônio de investimentos e alcançou 19.461 Participantes.

O relatório também mostra que os três planos administrados pela Entidade encerraram o ano com desempenho acima de suas metas ou índices de referência.

Outro número que chama atenção foi o crescimento da arrecadação com aportes extras, portabilidades e antecipações de TSP, que chegou a R$ 24,38 milhões em 2025, alta de 171,51% em relação ao ano anterior.

Ao longo do período, a Capef também registrou 4.476 novas adesões, ampliando em 32% sua base de Participantes em comparação com 2024.

Conforme a Palavra da Diretoria da edição, os resultados refletem um trabalho construído a partir de disciplina técnica, governança responsável, inovação e foco no Participante.

“O crescimento alcançado em 2025 não é resultado de um único fator, mas da combinação entre disciplina técnica, governança responsável, inovação, educação previdenciária e foco no sucesso do participante.”

O RAI também destaca avanços importantes em transformação digital, como o lançamento do chatbot com inteligência artificial para atendimento 24 horas, além da digitalização de serviços previdenciários e do recadastramento, que alcançou adesão recorde entre Ativos e Assistidos.

Na esfera de relacionamento, o documento apresenta ações como o programa Capef na Estrada, a realização do 32º Seminário de Investimentos e Benefícios e iniciativas de educação financeira desenvolvidas ao longo do ano.

Outro destaque foi a renovação do Selo de Autorregulação em Governança Corporativa até 2028, reforçando o compromisso da Entidade com transparência, boas práticas e melhoria contínua.

ACESSAR RAI 2025

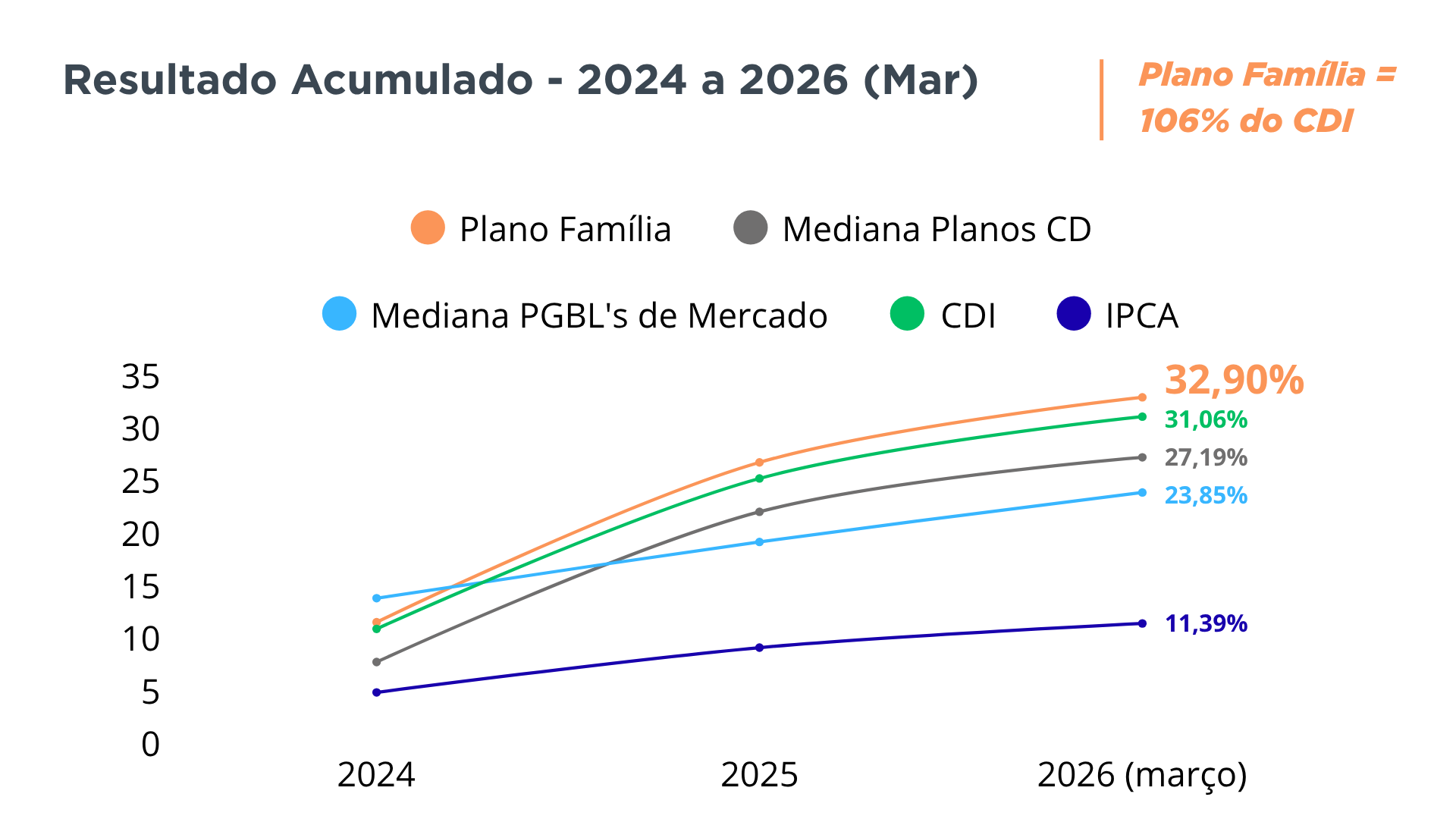

Plano Família entrega 106% do CDI e supera média dos PGBLs

Nos últimos anos, a previdência privada, especialmente a aberta, passou a ser questionada por parte do mercado. Taxas elevadas, desempenho abaixo de referências básicas e produtos pouco eficientes ajudaram a criar uma percepção negativa sobre esse tipo de investimento.

Mas essa leitura não pode ser aplicada a todos os modelos de previdência. Na Capef, os números recentes do Plano Família mostram uma realidade diferente. Entre janeiro de 2024, início da atual Política de Investimentos do plano, e março de 2026, a rentabilidade acumulada foi de 32,90%, equivalente a aproximadamente 106% do CDI. No mesmo período, a mediana dos planos PGBL de mercado ficou em 23,85%, cerca de 77% do CDI.

Nos últimos anos, a previdência privada, especialmente a aberta, passou a ser questionada por parte do mercado. Taxas elevadas, desempenho abaixo de referências básicas e produtos pouco eficientes ajudaram a criar uma percepção negativa sobre esse tipo de investimento.

Mas essa leitura não pode ser aplicada a todos os modelos de previdência.

Na Capef, os números recentes do Plano Família mostram uma realidade diferente. Entre janeiro de 2024, início da atual Política de Investimentos do plano, e março de 2026, a rentabilidade acumulada foi de 32,90%, equivalente a aproximadamente 106% do CDI.

No mesmo período, a mediana dos planos PGBL de mercado ficou em 23,85%, cerca de 77% do CDI. Já a mediana dos planos de Contribuição Definida acompanhados pela Aditus registrou 27,19%, equivalente a 87,5% do CDI.

Para o Diretor de Administração e Investimentos da Capef, Sérgio Clark, o comparativo ajuda a corrigir uma generalização comum sobre previdência privada.

“Nem toda previdência é igual. De fato, existem produtos no mercado que não entregam o que prometem, seja por custos elevados, seja por gestão pouco eficiente. Mas os números do Plano Família ajudam a mostrar que há modelos sólidos, competitivos e com desempenho consistente.”

Outro dado que chama atenção é que o Plano Família também superou o próprio índice de referência estabelecido para o período, que é de 105% do CDI.

Além disso, enquanto o plano acumulou rentabilidade de 32,90% no intervalo analisado, a inflação medida pelo IPCA ficou em 11,39%, o que representa ganho real relevante para os Participantes.

Crescimento acompanha desempenho

Em julho de 2026, o Plano Família completa três anos de funcionamento. Nesse período, o plano também apresentou crescimento consistente em patrimônio e quantidade de Participantes.

Atualmente, o Plano Família conta com 6,6 mil Participantes, além de patrimônio próximo de R$ 50 milhões.

Na avaliação de Sérgio Clark, esse avanço está ligado à combinação entre desempenho, estrutura de custos competitiva, flexibilidade e possibilidade de inclusão familiar.

Mais do que previdência

Para o Diretor, um dos principais pontos dessa discussão é entender que o Plano Família não deve ser analisado apenas como um produto voltado à aposentadoria.

Na prática, o desempenho apresentado pelo plano faz com que ele também passe a ocupar espaço dentro da estratégia de investimentos de muitas famílias.

“Quando um plano consegue entregar desempenho acima do CDI, acima da média de produtos comparáveis e ainda mantém custos reduzidos, ele naturalmente passa a disputar espaço com outras opções de investimento.”

Essa percepção pode ser entendida de forma simples no dia a dia.

Imagine, por exemplo, uma pessoa que possui R$ 10 mil disponíveis para investir e está avaliando diferentes possibilidades de aplicação.

Em um cenário em que o Plano Família vem entregando rentabilidade consistente, com desempenho acima de referências importantes do mercado e estrutura de custos reduzida, direcionar esse valor para um aporte extra no plano passa a ser uma alternativa bastante competitiva. Isso se torna ainda mais relevante pela flexibilidade oferecida pelo produto.

"No caso dos aportes extras, os valores podem ser resgatados a qualquer momento, conforme as regras previstas no regulamento, permitindo que o Participante utilize o plano não apenas com foco previdenciário de longo prazo, mas também dentro de uma estratégia mais ampla de planejamento financeiro."

Outro diferencial importante, lembra Clark, é o benefício fiscal. As contribuições realizadas podem ser deduzidas em até 12% da renda tributável anual no Imposto de Renda, dentro das regras previstas na legislação vigente.

Uma análise mais equilibrada sobre previdência

Para Sérgio Clark, o cenário atual exige uma análise mais cuidadosa sobre os diferentes modelos de previdência existentes no mercado.

"No caso dos aportes extras, os valores podem ser resgatados conforme as regras previstas no regulamento, permitindo que o Participante utilize o plano não apenas com foco previdenciário de longo prazo, mas também dentro de uma estratégia mais ampla de planejamento financeiro."

O diretor também destaca que poucas pessoas no Brasil têm acesso a uma estrutura previdenciária com esse nível de custo, desempenho e governança.

“Vale a pena analisar o Plano Família não apenas sob a ótica previdenciária, mas também dentro de uma estratégia mais ampla de planejamento financeiro.”

Com quase R$ 50 milhões em patrimônio e próximo de completar três anos de funcionamento, o Plano Família segue ampliando sua presença entre os públicos elegíveis da Capef e consolidando uma proposta que une previdência, planejamento financeiro e visão de longo prazo.

Para quem ainda não conhece o plano, a Capef disponibiliza atendimento especializado para apresentar as possibilidades de adesão, inclusão de familiares e realização de aportes extras.

A adesão ao Plano Família pode ser feita diretamente pelo site da Entidade. Também é possível conversar com um especialista da Capef para entender qual estratégia faz mais sentido para o seu planejamento financeiro e familiar.

CONHECER PLANO FAMÍLIA

CONVERSAR COM ESPECIALISTA

“O que explica esse movimento é a estratégia de alocação. Em 2025, ativos mais voláteis, como renda variável e multimercados, tiveram um desempenho muito forte, e a média de mercado estava mais exposta a essas classes”, afirma o Gerente de Investimentos da Capef, Marcelo D’Agostino.

“No Plano BD, por exemplo, priorizamos maior estabilidade e aderência aos compromissos de longo prazo. Isso implica menor exposição a ativos mais arriscados. Em um cenário favorável ao risco, a média de mercado tende a apresentar retornos maiores no curto prazo”, explica.

“Quando as taxas de juros caem, o preço desses títulos sobe. E quanto mais longo o prazo, maior tende a ser esse movimento”, destaca Marcelo.

“É uma forma de combinar estabilidade com aproveitamento de oportunidades. A gente mantém a base da carteira protegida, mas não deixa de capturar valor quando o cenário é favorável”, explica.Reduzir

.jpg)

Reduzir

Reduzir

O início do ano costuma vir carregado de promessas. Em janeiro, muitas pessoas dizem que vão organizar o orçamento, reduzir despesas e criar planos para o futuro. Agora, já na segunda quinzena de março, vale uma pergunta simples: o que realmente saiu do papel? Sem um plano de ação claro após a euforia inicial, a tendência é repetir os mesmos padrões do ano anterior.

Por isso, os primeiros meses de 2026, especialmente o primeiro trimestre, têm um papel estratégico. Eles funcionam como um período silencioso em que decisões pequenas agora podem trazer resultados significativos mais à frente.

O início do ano costuma vir carregado de promessas. Em janeiro, muitas pessoas dizem que vão organizar o orçamento, reduzir despesas e criar planos para o futuro. Agora, já na segunda quinzena de março, vale uma pergunta simples: o que realmente saiu do papel? Sem um plano de ação claro após a euforia inicial, a tendência é repetir os mesmos padrões do ano anterior.

Por isso, os primeiros meses de 2026, especialmente o primeiro trimestre, têm um papel estratégico. Eles funcionam como um período silencioso em que decisões pequenas agora podem trazer resultados significativos mais à frente.

Não se esqueça que janeiro-fevereiro já contam como “parte do ano”

Especialistas em educação financeira destacam que o começo do ano é o momento em que a maioria das pessoas revisa metas, reavalia o que deu certo e o que não deu, e cria planos mais conscientes para os meses seguintes. Mesmo que a intenção de mudança comece em janeiro, é no fim de fevereiro e março que essas intenções começam a ganhar forma prática na vida financeira.

O movimento não se resume a “bom senso”: planejamento financeiro estruturado, que inclui revisão de orçamento, definição de metas e projeção de cenários futuros, ajuda as pessoas a monitorar onde estão gastando mais e a tomar decisões com base em dados, não em impulsos.

O que revisar no primeiro trimestre

1. Orçamento do ano e fluxo de caixa

Antes de qualquer plano de longo prazo, é essencial entender quanto dinheiro entra, quanto sai e para onde vai. Criar ou ajustar um orçamento no início do ano ajuda a tornar mais claro onde há espaço para economizar, investir ou aumentar contribuições voluntárias para previdência.

Perguntas úteis:

✅ Quais despesas do ano passado foram recorrentes e podem ser otimizadas?

✅ Há gastos fixos que já não fazem sentido?

✅ A reserva de emergência ainda é adequada?

2. Metas financeiras com prazo e números

Definir metas específicas muda a natureza do plano de ser “uma boa intenção” para algo concreto. Em vez de “quero poupar”, um objetivo claro poderia ser “destinar X% do salário mensal para reserva + previdência até junho”.

Definir metas assim, com datas e valores, cria um roteiro que é mensurável e revisável ao longo do ano.

3. Ajustes de curto prazo influenciam a previdência de longo prazo

Revisar o orçamento e economizar nos primeiros meses pode criar folga financeira mais adiante.

O efeito silencioso também influencia a previdência: aportes regulares feitos ao longo do ano (em vez de concentrados no fim do ano) aproveitam mais tempo em campo para crescer. Afinal, colocar dinheiro para trabalhar mais cedo geralmente produz resultados melhores no longo prazo do que esperar para investir tudo junto depois.

Para apoiar esse planejamento, os Participantes do Plano CV I e do Plano Família contam com o simulador da Capef. Nele, é possível calcular quanto aportar ao longo do ano para aproveitar o limite de dedução fiscal permitido na previdência complementar e já definir um parcelamento compatível com a sua realidade financeira.

Acessar simulador

O que a psicologia financeira diz sobre esse momento

Há um fenômeno conhecido como fresh start effect (efeito de “novo começo”), em que marcos como o início do ano intensificam nossa motivação para fazer mudanças. Isso tem impacto real no sucesso das metas: começar reorganizando o orçamento, acompanhando gastos e criando hábitos consistentes agora aumenta a chance de manter esses comportamentos ao longo de 2026.

.png)

.jpg)